Размышления

по поводу текущего экономического кризиса (2)

Генри Хоубен

Часть 1. Часть 2.

Когда возникают

первые трудности, и компании получают проблемы с ликвидностью, банковский

сектор может с легкостью им её предоставить и помочь преодолеть препятствие. В

результате циклический кризис превращается в простое снижение роста, которое

даже может быть незначительным. Это – время длительного процветания,

приблизительно как между 1950 и 1973 годами. Когда возникают

первые трудности, и компании получают проблемы с ликвидностью, банковский

сектор может с легкостью им её предоставить и помочь преодолеть препятствие. В

результате циклический кризис превращается в простое снижение роста, которое

даже может быть незначительным. Это – время длительного процветания,

приблизительно как между 1950 и 1973 годами.

Однако долги не

возвращаются. Они становятся постоянным кредитом, который предоставляется тем

более легко, что существуют специальные отношения между кредитором и клиентом

(большой компанией, связанной компанией, богатым инвестором...). Лимиты

увеличиваются и ссуды возобновляются. Так мы идем к обществу долга, поскольку

долг опасно накапливается. Накапливается до того момента, когда гора становится

настолько высокой, что ссудные учреждения убеждаются, что ссуды не будут

возвращены никогда, и каждое стремится спасти все что можно до большого обвала.

Реальность,

однако, немного сложнее. При наступлении кризиса банки представляют себе ущерб,

который нанесет требование немедленной выплаты, особенно тот, который потерпят

они сами. В самом деле, многие клиенты будут не в состоянии выполнить

требование и обанкротятся, сделав невозможным возврат кредитными учреждениями

своих средств. Это объясняет, почему банки предоставляют новые ссуды или

передают риски другим институтам, часто государствам, которые становятся

гарантами дефицита. Так экономика чувствует дуновение свежего ветра. Но это

длится недолго. Вскоре механизмы, которые породили первый застой, начинают

действовать снова, и требуется новое решение. Это позволяет нам понять

последовательность относительно коротких перезапусков, за которыми следуют

новые падения производства и именно этот отрывистый ритм типичен для

структурного кризиса.

3. Как капитализм

развивается с 1973 г.?

Сегодняшний мир

является результатом выбора, сделанного американцами, которые находились при

власти, главным образом, в период 1979-1981 годов.

Первым делом,

американская элита попыталась вернуться на условия соглашений конца Второй

Мировой Войны и после неё. Они строили общество, которое бы все больше и больше

развивало неравенство, принося доход капиталу двумя способами: много покупая и

снижая налоги для богатых.

Нижеследующий

рисунок (Рис. 2) показывает реальное развитие доходов (в долларах 2005 года)

большинства населения, составляющего 90% по сравнению с тем процентом, который

представляет богатейшую часть народа. Мы приводим два графика пересекающиеся на

отметке 100 в 1979 году, в переломном году американской политики. Доход

включает в себя оценку прироста капитала.

Перед 1979 годом

эта линия начала изменяться, с этого времени ее отметка начала расти. До 1979

г. графики прибыли возрастали параллельно. В 1953, оба находились почти на

одинаковом уровне (сравните с 1979 г.) После реверсивного цикла в течение

1970-х годов прибыль перестала расти параллельно. Для большинства нации рост

прибыли остановился, её максимум пришёлся на 1973 г. По сравнению с этим

уровнем в 2005 г. она снизилась на 10,6 %. Тем не менее, прибыль одного

процента богатых росла с невероятной силой, лишь рынок акций резко отметил

легкий спад в 1987, 1991 и 2001 годах. В 2005 г. прибыль поднялась на 164 % по

сравнению с 1979 г. В 1979 этот процент превысил в 14 раз среднее значение

прибыли 90 % населения, имеющего низкие доходы, в 2005 – в 38 раз.

Во-вторых,

американская элита перешла на новый стиль жизни – стиль «чрезмерного

потребления». В этой связи, очень интересно сравнить изменение доли затрат на

потребление в ВВП США и у двух её капиталистических конкурентов: Европейского

Союза и Японии (см. Рис. 3)

До 1981 г.

(вертикальная линия в середине таблицы) прослеживаются следующие изменения:

относительный застой потребления в США, небольшое падение в ЕС и относительная

изменчивость для Японии. Тем не менее, после этого, хотя Европа осталась на том

же уровне и у Японии ситуация до сих пор оставалась не устойчивой, движение

американской кривой постоянно росло и увеличилось на 70% от ВВП в 2002 г. В

2007 г. это суммарное соотношение у обоих соперников США составило около 57 %,

что на 13 % меньше, чем у США. Разница уже существовала с 1960 г., но она была

незначительна: всего два или три процента. Если бы у США не было такого роста

потребления, ее ВВП к 2007 году сократился бы на 1143 млн.  долларов, то есть

примерно на 8,3%. долларов, то есть

примерно на 8,3%.

Это

«сверхпотребление» существовало за счет двух явлений: уменьшения чистых

прибылей и угрожающего увеличения долгов. Так чистая прибыль, исчисляемая как

разность между наличной прибылью и хозяйственным расходом, постепенно с 8% ВВП

в 1980-х годах упала до практически нулевой отметки в 2003-м. Что касается

внутреннего долга, то он постоянно увеличивался с 1984 года, когда составлял

51% ВВП, а в 2006 году – превысил 100%1[i].

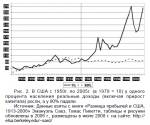

В то же время, в

США реже экономят, чаще привлекают иностранных инвесторов. Следующий рисунок

(Рис. 4) показывает движение вывоза капитала (американский капитал за границей

минус иностранный капитал в США)

До 1986 года

американская сеть вкладов была в целом позитивным явлением. Затем ее состояние

ухудшалось с невероятной скоростью. В 2007 разница превысила 2500 млн.

долларов. Парадоксальный феномен, когда иностранцы делают непосредственный

вклад в «перекармливание» американских финансовых рынков, что дает возможность,

при росте долгов и при снижении чистого сбережения американского хозяйства,

поддерживать чрезмерное потребление.

4. Продолжение современного

кризиса

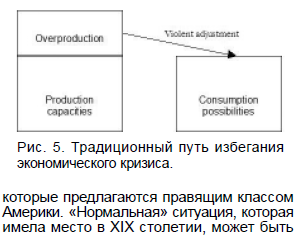

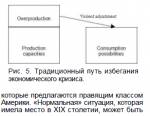

Благодаря

нескольким небольшим диаграммам, которые раскрывают механизмы избегания

кризиса, мы можем предугадать последствия различных мер, которые предлагаются

правящим классом Америки. «Нормальная» ситуация, которая имела место в XIX

столетии, может быть изображена следующим образом (рис. 5). Здесь производство

(точнее, его масштабы) становится избыточным в определенный момент, и это

приводит к кризису. Цель насильственного управления – сократить

перепроизводство до размеров, которые могут быть поглощены потреблением. Благодаря

нескольким небольшим диаграммам, которые раскрывают механизмы избегания

кризиса, мы можем предугадать последствия различных мер, которые предлагаются

правящим классом Америки. «Нормальная» ситуация, которая имела место в XIX

столетии, может быть изображена следующим образом (рис. 5). Здесь производство

(точнее, его масштабы) становится избыточным в определенный момент, и это

приводит к кризису. Цель насильственного управления – сократить

перепроизводство до размеров, которые могут быть поглощены потреблением.

Тем не менее,

американские капиталисты используют иной метод. Вместо того, чтобы сокращать

объемы производства, что предполагает остановку фабрик или даже уничтожение

больших компаний, в которых они есть акционерами, они искусственным путем

повышают потребление путем предоставления кредитов (см. рис. 6).

Вследствие

постоянно растущего долга, – который необходим для поддержания перепотребления

– финансовые рынки должны постоянно расти, для того чтобы увеличивающийся

процент возврата долгов мог служить залогом для банков для дальнейшего

предоставления кредитов. А для того, чтобы финансовые рынки росли – нужно стимулировать

спекуляцию, впуская волка в овчарню. Когда объемы торгов в марте 2000 года

упали, американские валютные организации продолжили создание нового

спекулятивного пузыря, но в этот раз – на реальном рынке недвижимости. С того

времени, как был создан этот огромный пузырь, который сейчас лопается, разрушая

финансовые рынки, все созданное с 1980 года находится под угрозой. Из-за того,

что у них небольшие гарантии, домашние хозяйства не могут запросить о

дополнительном кредите. Более того, банки, пережившие кошмар с субстандартными

кредитами, не хотят предоставлять крупные займы. Итак, имеется мало денег в

долгу, что, несомненно, влияет на перепотребление. В результате, система

приходит к стандартной модели, обозначенной перепроизводством и сверхобъемами,

с которыми нужно разбираться как можно более жестоким способом, потому что они

расцвели в период перепотребления и непомерного долга, используя их, чтобы

развиваться. Вследствие

постоянно растущего долга, – который необходим для поддержания перепотребления

– финансовые рынки должны постоянно расти, для того чтобы увеличивающийся

процент возврата долгов мог служить залогом для банков для дальнейшего

предоставления кредитов. А для того, чтобы финансовые рынки росли – нужно стимулировать

спекуляцию, впуская волка в овчарню. Когда объемы торгов в марте 2000 года

упали, американские валютные организации продолжили создание нового

спекулятивного пузыря, но в этот раз – на реальном рынке недвижимости. С того

времени, как был создан этот огромный пузырь, который сейчас лопается, разрушая

финансовые рынки, все созданное с 1980 года находится под угрозой. Из-за того,

что у них небольшие гарантии, домашние хозяйства не могут запросить о

дополнительном кредите. Более того, банки, пережившие кошмар с субстандартными

кредитами, не хотят предоставлять крупные займы. Итак, имеется мало денег в

долгу, что, несомненно, влияет на перепотребление. В результате, система

приходит к стандартной модели, обозначенной перепроизводством и сверхобъемами,

с которыми нужно разбираться как можно более жестоким способом, потому что они

расцвели в период перепотребления и непомерного долга, используя их, чтобы

развиваться.

Пауль Кругман

(Paul Krugman), последний Нобелевский лауреат по экономике, предполагает, что

неизбежное падение потребления создаст двухмиллиардную дыру. Столкнувшись с

ней, государственные деятели смогут ее скомпенсировать, но только за счет новых

долгов. Более того, так как сетевые сбережения несуществующие, инвестиции не

смогут прийти из США, их нужно будет привлекать из-за рубежа.

На самом деле,

международная экономическая ситуация зависит от выбора решения, каждое из

которых влечет за собой тучи неясного и бурного будущего:

1. Америка решает

повысить проценты для сберегательных вкладов. Это можно сделать только за счет

уменьшения прямого потребления. Вследствие этого, кризис будет углубляться в

США, и больше всего будет поражать страны-экспортеры (восточная Азия, Мексика,

Центральная Америка и Европа).

2. Америка

поддерживает свои низкие проценты для сберегательных вкладов, и иностранцам

приходится платить, финансируя американские схемы. В то же время норма прибыли

равняется нулю. Иностранные институции решают поддерживать этот процент, чтобы

избежать худшего. Тем не менее, с одной стороны, капитал, который мог бы

послужить их собственному восстановлению, используется для того, чтобы спасти

Соединенные Штаты. С другой стороны, большой вопрос, как долго сможет

продержаться этот нулевой процент. Но то, что его нельзя удерживать долго –

ясно всем.

3. Иностранные

организации отказываются финансировать такие проценты. Американские финансовые

институты вынуждены повышать процент. В результате, они добавляют к кредиту, и

провоцируют другие страны идти за ними, иначе весь капитал исчезнет в США. Инвестирование

задыхается, а вместе с ним и рост. Кризис значительно углубляется.

4. Финансовые

институты отказываются повышать процент. Больше нет никакого внешнего

финансирования. Торговая яма, которая составила более 800 миллионов в 2006 и

2007 больше не компенсируется притоком 800 миллионов капиталов[ii].

Доллары бегут из страны, уменьшаясь в стоимости, бегут заграницу, где каждый

пытается от них избавиться. Обменный курс доллара резко падает. Международная

финансовая система, которая вращается вокруг доллара, разваливается. Больше уже

нет валюты, на которую можно положиться. И мы должны признать, что образуются

новые финансовые блоки в разных местах, в Европе и в Азии, чтобы защитить себя

от американских товаров, которые виртуально потеряют ценность. С тех пор как

США правили миром, или, по крайней мере, доминировали, они ни за что не

согласятся быть заточенными на своей территории, и практически отрезанными от

Европейского континента. Они могут стать даже более агрессивными в политическом

и военном плане, чем сейчас.

Таким образом,

перед лицом снижения глобальных продаж, не обращая внимания на обозначенные

выше замечания, некоторые страны все еще пытаются повысить свой уровень

экспорта за счет манипуляции своими обменными курсами. А это может быть

реализовано исключительно за счет других наций, что означает вступление во все

более разрушительную коммерческую борьбу и падение в тихую и ужасную спираль

снижения цен.

5.

Выводы

Тень 1929 года

висит над планетой, но не как угроза повторения. Скорее, крах 30-х дает нам

представление о возможных последствиях современного кризиса. Так же как это

было тогда, рецессия проходит через все отрасли, кроме того, сейчас уже

исчерпаны множество решений, которые 70 лет тому назад нельзя было представить,

или было бы просто невозможно реализовать (например, масштабы государственного

вмешательства).

Очень трудно предсказать, чем это закончится. Однако анализ

приводит нас к выводу о том, что мир находится на пороге долгой депрессии.

Всякие виды напряженности, расколы между блоками и нациями грозят разразиться

смертоносным международным конфликтом. Застой США должен быть постоянным

напоминанием.

[i] Расчеты основаны на Federal Reserve, Flow of Funds Account of the United

States during various years, release date: 12 March 2009:

http://www.federalreserve.gov/releases/z1/Current/data.htm.

[ii] Это немного меньше чем в 2008 году (но все так же значительно).

|